Globálny rast

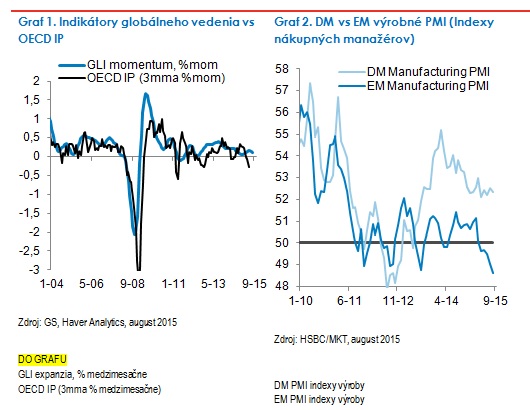

Údaje: Tempo globálneho rastu sa uplynulý mesiac spomalilo, aj keď stále zostáva pozitívne (Graf 1). Zhoršovanie bolo v prvom rade spôsobené zložkami súvisiacimi s výrobou – najmä na rozvíjajúcich sa trhoch (Graf 2) – nové objednávky na menšie zásoby, kórejský export a komodity. Dôvera spotrebiteľov sa po poklese v minulom mesiaci opäť otočila k lepšiemu. Oživovanie rozvinutých trhov (DM) zostalo nedotknuté, zatiaľ čo ekonomiky rozvíjajúcich sa trhov (EM) boli vo všeobecnosti slabšie.

Výhľad: Nakoľko základy DM zatiaľ zostávajú relatívne silné, zlepšovanie rastu, zaznamenané v Q2 by mali naďalej pokračovať až do konca tohto roka. Rozvíjajúce sa trhy zároveň budú mať zatiaľ pravdepodobne naďalej ťažkosti, pokiaľ ďalšie politické aktivity v Číne neprinesú dlho očakávanú stabilizáciu čínskej aktivity a komoditných trhov.

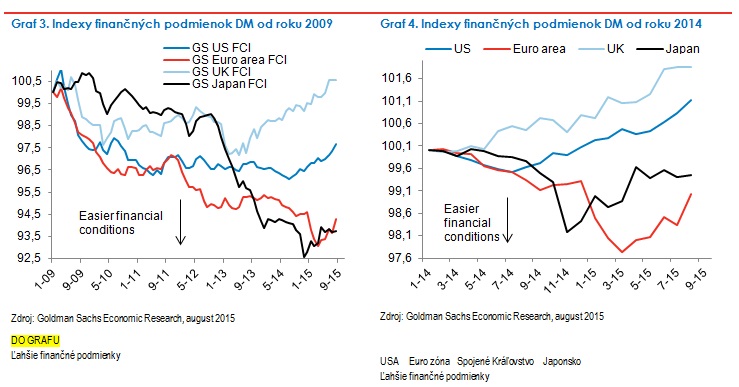

Pri pohľade do roku 2016 prognóza globálneho rastu vyzerá trochu slabšie. Očakávam, že rast DM sa spomalí, keďže povzbudenie spotreby v dôsledku nižších cien energií sa pomaly oslabuje, nakoľko silnejšie meny a slabý vonkajší dopyt naďalej zaťažuje obchod a výrobu. Spomalenie v Číne bude naďalej brzdou, priamo aj cez iné rozvíjajúce sa trhy. Nedávno sprísnené finančné podmienky (Grafy 3 a 4, na ďalšej strane) obmedzujú ozdravovanie (všimnite si dlhé pauzy). Inflácia by začiatkom 2016 mala začať nadväzovať na bázický efekt, ale zostane utlmená.

Vzhľadom na toto pozadie niektoré centrálne banky budú musieť ďalej uvoľniť politiku, aby svoje ekonomiky podporili – Európska centrálna banka a Bank of Japan sú hlavnými kandidátmi na zvýšenie kvantitatívneho uvoľňovania ešte v tomto roku alebo začiatkom roku 2016. Zároveň je stále pravdepodobné, že americký Federálny rezervný systém ešte v roku 2015 (december) pristúpi k zvýšeniu sadzieb a stále je tiež možné, že Bank of England ich bude v roku 2016 nasledovať, ale tempo zvyšovania sadzieb bude následne veľmi pomalé (pravdepodobne pomalšie ako sa v súčasnosti očakáva).

Výhľad pre trhy EM pravdepodobne zostane zložitý, keďže nepriaznivé vplyvy vyplývajúce zo spomalenia Číny, nízkych cien komodít a sprísňujúcich sa finančných podmienok ich budú globálne naďalej zaťažovať. V rámci priestoru rozvíjajúcich sa trhov sa pravdepodobne znovu objavia slabé miesta súvisiace so zadlžením, aj keď aj tu budú isté svetlé miesta.

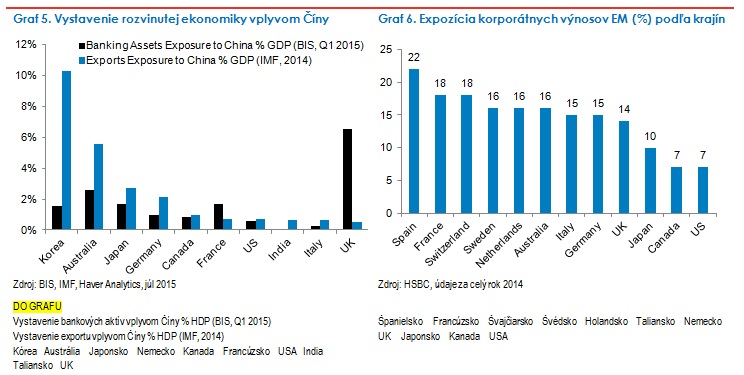

Riziká výhľadu: Vzhľadom na napätú rovnováhu medzi stimulom a reformou, pred ktorými stojí vláda sa zdá, že Čína je obzvlášť citlivá na politickú chybu. Nedostatočný/nesprávny politický podnet vedúci k výraznejšiemu spomaleniu by bol ďalšou ranou pre globálny obchod a otriasol by svetovými finančnými trhmi, čo by tento presun zhoršilo (Grafy 5 a 6 nižšie ukazujú zraniteľnosť hlavných ekonomík). Toto by navyše ďalej stláčalo ceny komodít.

Ďalšia úprava cien komodít smerom nadol by naďalej zaťažovala rast EM (najmä vývozcov) a zároveň by potenciálne poskytovala len malý dodatočný stimul celosvetovej spotreby v dôsledku vysokého pákového efektu. Prudký nárast cien komodít by mohol podnecovať globálnu infláciu tým, že by nútil centrálne banky sprísňovať podmienky ľahšie a rýchlejšie, čo by mohlo ukončiť pokrízovú expanziu.

Keďže prvé zvýšenie sadzieb Fed-u je ešte stále pred nami, tempo zlepšovania rastu v USA je kľúčovým faktorom, ktorý treba v nasledujúcich mesiacoch sledovať. Verím, že zrýchľovanie bude stabilné, so spomalením rastu v budúcom roku, čo Fed-u umožní sprísňovať podmienky veľmi postupne. Ale náznaky rastu a/alebo inflácie , ktoré sú silnejšie ako sa očakávalo, by mohli zrýchliť tempo zvyšovaní sadzieb. Toto prudké sprísňovanie globálnych finančných podmienok po rokoch kompromisov by mohlo narúšať globálny rast i trhy, najmä v miestach s vyššou mierou zraniteľnosti.

Kombinácia niektorých alebo aj všetkých vyššie spomenutých rizík by vytvárala ďalší tlak na rozvíjajúce sa trhy, čo by mohlo vyústiť do krízy na týchto trhoch. Zatiaľ čo v tomto okamihu je rozruch na rozvíjajúcich sa trhoch skôr symptómom ako príčina, mohlo by sa to premeniť na silný transmisný mechanizmu, keby sa riziká zraniteľnosti EM preliať na trhy DM pomocou finančných vzťahov.

USA

Údaje: Údaje za uplynulý mesiac boli silné, aj keď trochu zmiešané. HDP za Q2 bol výrazne revidovaný smerom nahor, z 2.3% na 3.7% (ročne), čo bolo vyvolané zvýšením spotreby, investícií, vládnych výdavkov a čistého exportu. Index nákupných manažérov (ISM) vo výrobe v auguste klesol na 51.5, čo je najnižšia hodnota od mája 2013. Nevýrobný ISM sa tiež znížil, ale vo výške 59,0 je stále silný. Veľkú časť poklesov v oboch prieskumov spôsobili zhoršujúce sa zložky v oblasti zamestnanosti.

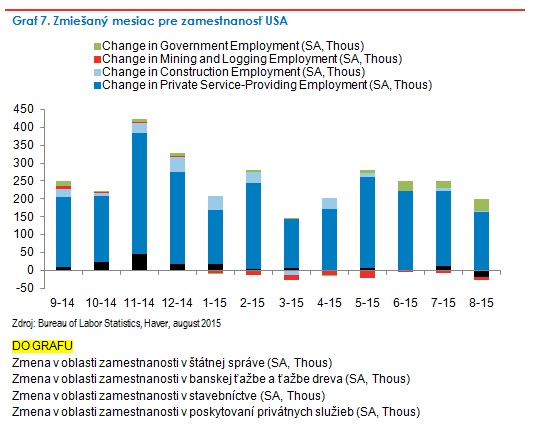

Augustová správa o pracovných miestach bola zmiešaná, pričom mzdy mimo poľnohospodárstva boli na úrovni 173k, teda nižšie ako sa očakávalo, a boli zaťažené výrobou a ťažbou (Graf 7). Rast priemerných mesačných zárobkov mierne vzrástol, medzimesačne o 0,3% a medziročne o 2,2%. Miera nezamestnanosti v kategórii U3 klesla na 5.1% a širšia miera podzamestnanosti U6 klesla na 10.3%. Údaje z oblasti bývania a stavebníctva sa naďalej zlepšovali. Inflácia zostala oslabená, pričom hlavná PCE (výdavky na osobnú spotrebu) sú teraz medziročne na úrovni 1,2%, čo je najnižšia úroveň od marca 2012.

Výhľad: Z8kladný príbeh rastu za druhý polrok 2015 zostáva bez zmien, keďže ekonomika by sa mala naďalej zlepšovať v porovnaní so slabým prvým kvartálom. Pokrok na trhu práce (aj keď pomalším tempom) a zlepšovanie spotreby, ktorému pomohli nižšie ceny energií, sila odvetvia služieb a zvyšujúca sa aktivita v oblasti bývania a výstavby, by mali podporovať rast po zvyšok roka. Je stále nepravdepodobné, že v najbližších mesiacoch sa znovu objavia významné tlaky na mzdy, keďže širšie merania nezamestnanosti (ako napr.U6) poukazujú na to, že v ekonomike stále zostáva trochu voľnosti.

Nižšie ceny komodít a silný americký dolár, spolu so mzdami, zatiaľ udržia infláciu na uzde (skutočnú aj jadrovú infláciu). Vzhľadom na to, že ekonomika sa teraz blíži ku koncu cyklu, rast sa s príchodom roka 2016 pravdepodobne spomalí (a preto bude H2 2015 zatiaľ na vrchole). Kombinácia starých a nových nepriaznivých vplyvov k tomuto spomaleniu prispejú: (1) zlepšenie spotreby v dôsledku nižších vien energií sa zmierni (ale zostane pozitívne); (2) Sila amerického dolára a slabý externý dopyt by mali aj naďalej zaťažovať výrobu a export, ale mohlo by to byť menej negatívne ako v roku 2015; (3) nedávne sprísnenie finančných podmienok (čiastočne súvisiace so situáciou v Číne) predstavuje výraznú brzdu rastu, ak to bude pokračovať; (4) priame účinky súvisiace s vývojom v Číne (obchodovanie, CNY) budú pravdepodobne mierne, ale stále negatívne; (5) zaváži tiež určité sprísňovanie zo strany Fed-u, aj keď bude pravdepodobne mierne, pričom sa dá očakávať, že po decembrovom zvýšení sadzieb v 2015 budú nasledovať nanajvýš dve ďalšie zvyšovania v roku 2016some.

Očakávam, že konsenzus ohľadom rastu na rok 2016 sa bude výrazne upravovať, keďže odhad na úrovni 2,7% je príliš optimistický a mohol by prípadne klesnúť pod 2%.

EUROZÓNA

Údaje: Údaje zostali silné. HDP za Q2 boli medzi kvartálne na úrovni 0,4% (nie každoročne) a medziročne 1,5%, pričom pozitívnym prínosom sú aj čistý export a súkromná spotreba. Francúzsky rast stagnoval (čiastočne kvôli presunu zásob), taliansky HDP mierne poklesol (medzi kvartálne 0,3%), nemecký rast sa mierne zrýchlil (medzi kvartálne o 0,4%), kým najvýkonnejší bolo Španielsko (1,0% medzi kvartálne). Kombinovaný index PMI Eurozóny v auguste mierne vzrástol, pričom výroba i služby boli relatívne stabilné.

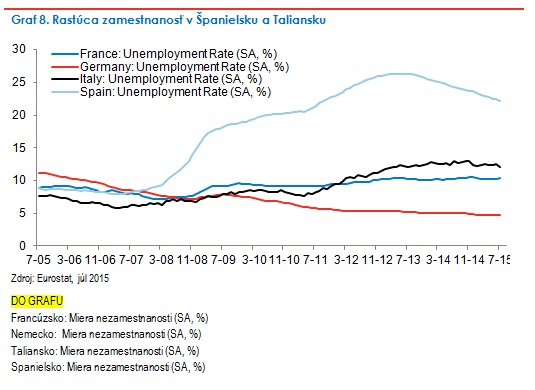

Len Nemecko vykázalo nárast výrobného PMI, zatiaľ čo ostatné krajiny zaznamenali výrazné poklesy – pričom Francúzsko je stále v kontrakcii. PMI indexy služieb v Nemecku, Španielsku a Taliansku všetky vzrástli. Maloobchodný predaj sa v júli odrazili, poháňané Nemeckom a Španielskom, zatiaľ čo Francúzsko zaznamenalo kontrakciu. Miera nezamestnanosti v celej oblasti po prvý krát o marca klesla, z 11.1% na 10.9%, čo bolo spôsobené zlepšovaním v periférnych krajinách (Graf 8). Čisté aj jadrové indexy spotrebiteľských cien (CPI) boli v auguste bez zmien, na úrovni medziročne 0,2% a 1,0%, v tomto poradí.

Výhľad: Oživovanie ekonomiky v celej Eurozóne zatiaľ zostáva nezmenené, s podporou síl, o ktorých sa diskutovalo po celý rok. Ale pri pohľade do budúcnosti sa zdá, že niektoré z týchto síl asi začnú oslabovať. Nárast spotreby v dôsledku nižších cien energií, aj keď stále pozitívny, by sa v najbližších štyroch štvrťrokoch mal začať zmenšovať. Určité nedávne posilnenie Eura, v spojení s naďalej slabým vonkajším dopytom, by mohlo začať znižovať mieru pozitívneho vplyvu čistého vývozu na rast.

Vývoj súvisiaci s rozvíjajúcimi sa trhmi tiež predstavuje ďalší protivietor rastu, najmä keď vezmeme do úvahy relatívne vysokú mieru vystavenia európskych firiem voči vplyvom výnosov rozvíjajúcich sa trhov. Trochu silnejšie Euro v kombinácii s nízkymi cenami komodít by malo infláciu zatiaľ udržiavať okolo nuly. Vzhľadom na zlepšenie trhu práce má len oživenie v Nemecku potenciál byť sebestačné, pričom spotreba bude ťažiť zo silnejšieho rastu príjmov, ale bude citlivé na vonkajšie otrasy.

Celkovo možno povedať, že vstupom do roku 2016, bez ďalšej podpory monetárnej politiky sa rast na celom území začne spomaľovať. Inými slovami, trajektória rastu počas najbližších niekoľkých štvrťrokov bude závisieť od podpory politiky – ďalšie uvoľňovanie by mohlo zrýchľovanie predĺžiť. Stále som presvedčená, že ECB sa bude držať svojho plánu plnej implementácie QE (kvantitatívneho uvoľňovania) tak, ako sľúbila, aspoň do septembra 2016. V skutočnosti je teraz pravdepodobnejšie, že QE bude väčšie (už tento rok alebo začiatkom 2016) a pretrvá aj po septembri 2016.

Spojené kráľovstvo (UK)

Údaje: Údaje za posledný mesiac boli miernejšie. HDP za Q2 boli podľa očakávaní na úrovni 2.7% (ročne), čo bolo vo veľkej miere spôsobené čistým exportom a miernym prínosom spotreby a investícií. Výrobné PMI v auguste klesli na 51.5 pri slabšej zamestnanosti a cenách, avšak indikátor nových objednávok a menších zásob bol trochu lepší. PMI služieb sa tiež oslabil, pričom obchodné očakávania za tretí po sebe nasledujúci mesiac klesajú. Júlový celkový maloobchodný predaj zostal zhruba rovnaký aj v júli, čo je v súlade s trendom tohto obdobia.

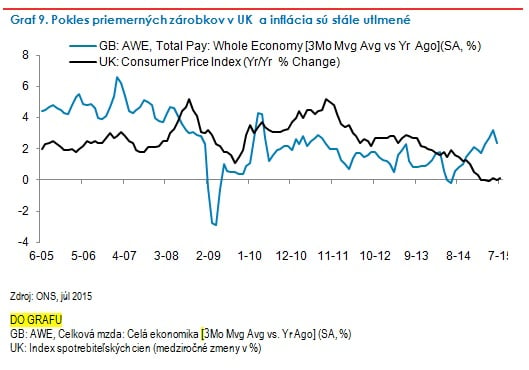

Trh bývania sa naďalej zrýchľoval, stúpol počet schválených hypoték na kúpu nového domu, aj keď rast cien v auguste bol trochu miernejší. Údaje z pracovného trhu boli opäť slabšie nakoľko miera nezamestnanosti zostala na úrovni 5.6% zatiaľ čo zamestnanosť v období troch mesiacoch do júna klesla (toto je samozrejme veľmi oneskorené). Rast priemerného zárobku sa v júni zmiernil na 2.4% medziročne (Graf 9, ďalšia strana). Tak čisté ako aj jadrové CPI v júli vzrástli, pričom jadrové sa odrazili na 1,2% medziročne z 0,7% medziročne, čo bolo spôsobené vo veľkej miere oblečením.

Výhľad: Kým tempo rastu momentálne zostáva slušné, oživovanie je stále dosť nerovnomerné a v údajoch sa objavujú náznaky spomaľovania. Vzhľadom na obmedzenú mieru vôle na trhu práce a blížiace sa zavedenie národnej minimálnej mzdy sa výhľad na zamestnanosť bude pravdepodobne zhoršovať, nakoľko niektoré prieskumy už poukazujú na slabšie vyhliadky zamestnávania.

Rast miezd by sa mal zrýchľovať miernym tempom, čo pomôže spotrebe, aj keď zatiaľ spotrebiteľské výdavky zostávajú utlmené. Vývoz a výroba by aj naďalej mali čeliť protivetru silného šterlingu a utlmenému externému dopytu, ktorý zhoršuje spomalenie v Číne. Kým tieto protivetry sú podobné ako tie v USA, Spojené kráľovstvo je oveľa otvorenejšia ekonomika (vývoz tvorí 28% HDP vs. 13% v USA) s vysokým vplyvom komodít, vďaka čomu je citlivejšia na zmeny v mene, komoditách a externom dopyte. Celková inflácia sa v najbližších mesiacoch pravdepodobne opäť zmení negatívnym smerom a pomaly sa začne zlepšovať začiatkom 2016 podľa bázických efektov.

Referendum v Spojenom kráľovstve ohľadom členstva v EÚ, ktoré sa má konať v priebehu najbližších dvoch rokov, sa takisto stane zdrojom neistoty a potenciálne povedie k zníženiu investícií a odlivu kapitálu, čím sa zvýši zraniteľnosť Spojeného kráľovstva vo svetle rozsiahleho deficitu bežného účtu. Celkovo vzaté sa zdá, že neexistuje vôbec žiadny dôvod, aby Bank of England v tomto roku pristúpila k zvýšeniu sadzieb. A aj keď je pravdepodobné, že viac členov výboru pre menovú politiku bude pri tohtoročných rokovaniach hlasovať v prospech vyšších sadzieb, skutočné zvyšovanie sadzieb je stále príbehom na rok 2016 – pravdepodobne Q2 alebo dokonca až druhá polovica 2016, v závislosti od Fed-u.

JAPONSKO

Údaje: Údaje boli zmiešané. HDP za Q2 GDP boli medzi kvartálne revidované až na -1.2% (ročne) pri akumulácii zásob, zatiaľ čo súkromná spotreba, capex a export zaznamenali pokles. Augustový výrobný PMI mierne vzrástol, pričom indikátor nových objednávok a menších zásob sa prudko zlepšil kým väčšina ostatných faktorov bola slabšia. Index PMI služieb dosiahol svoju najvyššiu úroveň od roku 2013. Júlová priemyselná produkcia v mesiaci zaznamenala pokles, pričom zásoby boli v niektorých segmentoch stále vysoké, vrátane segmentu výrobných statkov.

Reálne spotrebiteľské výdavky v júli opäť poklesli, kým disponibilné príjmy sa zlepšili, a vrátili sa na úrovne podobné tým spred dvoch rokov. Miera nezamestnanosti v júli klesla na 3.3%. Mzdové údaje sa júli zlepšili keďže celkové peňažné mzdy naďalej rástli miernym tempom zatiaľ čo špeciálne mzdy sa po júnovom prepade odrazili nahor. Reálne mzdy sa odrazili do pozitívnych čísel po prvý krát od apríla 2013, na 0,3% medziročne. Júlový jadrový národný CPI klesol na 0.0%medziročne a celkový CPI sa medziročne spomalil na 0.2%. Augustový jadrový CPI Tokia, čo je hlavným indikátorom národného CPI, zostal nezmenený na úrovni -0.1%medziročne.

Výhľad: Po poklese v Q2 ekonomika začala tretí štvrťrok pomaly. Spotreba pravdepodobne zostane obmedzená utlmenou dynamikou nominálnej a reálnej mzdy, sčasti kvôli neuspokojivému výsledku mzdového vyjednávania a časti z dôvodu slabšieho dopytu z Číny a iných rozvíjajúcich sa trhov.

Nedávne posilnenie japonského yenu na báze objemu obchodu – takmer 7% od začiatku augusta – spojené s potenciálnym spomalením čínskej spotreby (spôsobené najmä turizmom), by malo začať vytvárať ďalšie spomaľovanie vývozu, čo následne zaťaží výrobnú činnosť. Inflácia sa nejaký čas bude pohybovať okolo nuly, vzhľadom na nízke ceny energií a nedostatok inflačných síl spôsobených dopytom. Po prudkej akumulácii za posledné dva štvrťroky by úprava zásob mala spôsobiť ďalšie spomalenie rastu v druhej polovici 2015. Akékoľvek oživenie v druhej polovici roka bude pravdepodobne mierne.

Stále je ťažké povedať, ako takéto oživenie môže byť sebestačné bez ďalšieho politického zásahu (tri šípky), nakoľko podpora externých cyklických faktorov upadá a vývoj v Číne by sa v priebehu niekoľkých najbližších mesiacov mohol stať významným protivetrom. Pri najmenšom, slabá dynamika rastu a klesajúca inflácia/inflačné očakávania si od Bank of Japan žiadajú viac uvoľňovania koncom tohto raka alebo v budúcom roku (Myslím si, že tento rok je dosť pravdepodobnou možnosťou).

ČÍNA

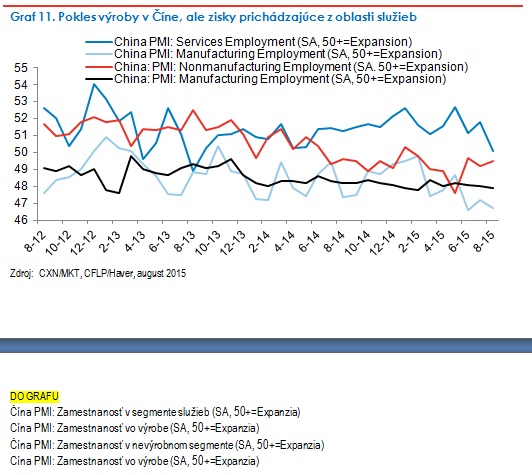

Údaje: Oficiálne výrobné PMI Číny v auguste poklesli, pričom celkový Caixin sa prepadol na 47.3, pričom pomer nových objednávok voči zásobám spadol na 18-mesačné minimum. Nevýrobné PMI indexy taktiež poklesli, ale zostali v sfére expanzie. Faktory zamestnanosti vo všetkých indexoch PMI sú teraz buď v kontrakcii alebo sa zhoršuje (Graf 11). Júlový vývoz a dovoz zaznamenali pokles, aj keď vývoz bol menej negatívny ako v predchádzajúcom mesiaci nakoľko prebytok obchodu vyletel nahor. Zisky priemyslu v júli klesli, čo bolo konzistentné s prudkým spomalením aktivity. Priemerná cena domu v rámci 100 miest sa už štvrtý mesiac po sebe zvýšila, čo prinieslo pozitívny medziročný výsledok po prvý krát po 10-mesačnom poklese. Devízové rezervy People’s Bank of China’s (PBOC) v auguste klesli o 94 miliárd USD, 3.56biliónov USD.

Výhľad: Aj napriek oslabeniu niektorých kľúčových ukazovateľov a negatívnym titulkom, by Čína mala zaznamenať stabilný rast a nie tvrdé pristátie za 3. štvrťrok. Segmenty služieb a nehnuteľností zostávajú expanzívne, ale oslabenie priemyselnej činnosti a spomaľujúci sa obchod naďalej zaťažujú rast. Slabá aktivita v auguste bola pravdepodobne sčasti ovplyvnená niektorými krátkodobými faktormi, ako sú zastavenie výroby/výstavby v súvislosti s podujatiami v Pekingu. Ale bez náznakov výraznejšieho uvoľňovania širších finančných podmienok je oživenie rastu nepravdepodobné bez ďalšieho politického zásahu. Opatrenie PBOC znížiť úrokové sadzby a požadovaný pomer rezerv v auguste je krokom správnym smerom. Ale aj keď toto môže pomôcť nálade, nestačí to na zvrátenie prebiehajúceho spomalenia v Číne.

ROzvíjajúce sa trhy (EM)

Údaje: Celkové výrobné PMI rozvíjajúcich sa trhov v auguste zaznamenalo pokles už po štvrtý mesiac za sebou, čím sa dotklo pokrízového minima; Poľsko a Južná Afrika zaznamenali výrazné poklesy skutočnej miery inflácie. Len hodnoty Indonézie a Kórey sa zlepšili, ale stále zostávajú po 50. Mexiko, India, Vietnam, Česká republika a Poľsko zatiaľ zostalo v oblasti expanzie (nad 50). Júlová priemyselná výroba Brazílie zaznamenala najrýchlejšie tempo ročného poklesu od roku 2009, keďže ekonomika upadla hlbšie do recesie.

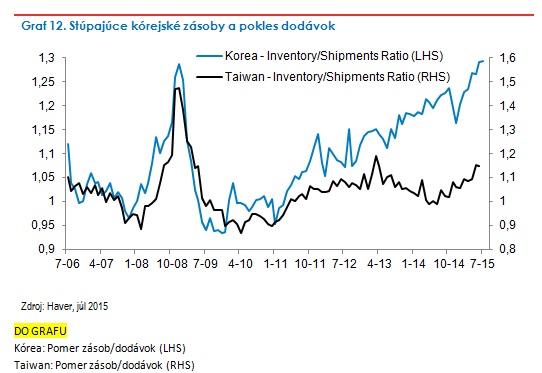

Vývoz Kórey v auguste zaznamenal prepad a najprudší pokles od augusta 2009, s mimoriadne hlbokým poklesom exportu do Japonska a Európy. Kórejský pomer zásob a dodávok v auguste zatlačil do úzadia svoje maximum z obdobia krízy (Graf 12). India zostáva svetlým bodom vďaka HDP v druhom štvrťroku na úrovni 7.0%, keďže vládne výdavky narastajú. Ruská inflácia sa zrýchlila zatiaľ čo reálne mzdy a maloobchodný predaj naďalej klesali.

Výhľad: Spomalenie na rozvíjajúcich sa trhoch pokračuje s protivetrom spôsobeným nižšími cenami komodít, vysokými reálnymi sadzbami a zintenzívňujúcim sa spomaľovaním čínskeho dopytu. Brazília a Rusko vchádzajú do hlbšej recesie, zatiaľ čo India zostáva jedným z mála rozvíjajúcich sa trhov so slušnými vyhliadkami.

Určitá stabilizácia v (1) Číne a (2) komoditách ako aj (3) mierne rýchlejší rast na rozvinutých trhoch pomáhajú širokému komplexu EM, aby sa konečne začal oživovať. Avšak prvé dva faktory nevyzerajú byť bezprostrednou hrozbou, zatiaľ čo tretí faktor nemusí byť dostatočný alebo nemusí trvať dosť dlho na to, aby radikálne zmenili rast EM, najmä vzhľadom na štrukturálne spomalenie globálneho obchodu.

Chýbajúca štrukturálna reforma, citlivosť na zmeny v Číne a normalizácia sadzieb Fed-u znamenajú, že v mnohých krajinách je silné oživenie zatiaľ nepravdepodobné. Keďže meny rozvíjajúcich sa trhov sa za uplynulých niekoľko rokov oslabili, dlhové bremeno tvrdej meny sa ďalej zvyšovalo v podobe podielu HDP, najmä u exportérov komodít a/alebo krajín s veľkými externými nerovnosťami, ako napr. Rusko, Čile, Južná Amerika, Brazília, Mexiko a Turecko.

Zatiaľ čo celková odolnosť sa zdá byť vyššia ako v 90-tych rokoch, v rámci rozvíjajúcich trhov stále existujú krehké vrecká. Je asi príliš skoro na obavy a dočasná úľava pre devízy rozvíjajúcich by určite zatiaľ znížili tlak na vysoko zadlžené korporácie. Zatiaľ čo v tomto okamihu je rozruch na rozvíjajúcich sa trhoch skôr symptómom ako príčina, mohlo by sa to premeniť na silný transmisný mechanizmu, keby sa riziká zraniteľnosti EM preliať na trhy DM pomocou finančných vzťahov.

RIZIKÁ PRE ROK 2015

- Fed začína zvyšovať sadzby tempom, ktoré je rýchlejšie ako sa očakávalo, v dôsledku napr. prudšej akcelerácie inflácie, podkopávania globálneho oživovania prostredníctvom celosvetovo prísnejších finančných podmienok

- Politická chyba v Číne, vedúca k rýchlejšiemu spomaľovaniu rastu ako sa očakávalo a/alebo finančnému stresu, ktorý sa prelieva cez obchod a finančné kanály

- Kroky súvisiace s komoditami: (1) ďalšia úprava cien komodít smerom nadol zaťažuje rast rozvíjajúcich sa trhov, pričom poskytuje malý stimul globálnej spotreby vzhľadom na vysoký pákový efekt; (2) prudký nárast cien komodít podnecuje globálnu infláciu a núti centrálne banky, aby sprísňovali podmienky, čo ukončuje pomerne dlhé obdobie úprav politiky oveľa skôr

- Suverénna alebo korporátna kreditná udalosť pri oslabení meny EM voči USD vytvára ďalší tlak na korporácie EM, ktorých záväzky sú denominované v USD

- Ruská kríza po ďalších poklesoch cien ropy sa prenáša do Európy a vedie k ďalšiemu geopolitickému napätiu

- Politický stimul v Európe a/alebo v Japonsku sa ukazuje nedostatočný na to, aby sa vyhli rovnováhe medzi nízkym rastom a nízkou infláciou (napr. Bank of Japan ustupuje od 2% inflácie, ktorú si určila ako cieľ)

- Prerušenie rokovaní medzi EÚ a Gréckom vedie ku Grexit/Grexident

- ECB pristúpi k zužovaniu rýchlejšie v dôsledku oveľa silnejšieho rastu a inflácie (pozitívnej) alebo veľkého inflačného šoku (napr. po prudkom náraste cien ropy), ktorý utlmuje oživovanie (negatívne)

TREBA SLEDOVAŤ

- BoE (Sep 10)/BoJ(Sep 15)/FOMC (Sep 17)/ECB (Okt 22)

- Eurogroup (Sep 11)

- Voľby v Grécku (Sep 20)

- Voľby v Portugalsku (Okt 4)

- Jesenné stretnutia IMF (Okt 9-11)

- Čínska politika

Anna Stupnytska je globálna ekonómka spoločnosti Fidelity Worldwide Investment. Pred príchodom do Fidelity v júli 2014, Anna pôsobila ako makroekonómka spoločnosti Goldman Sachs Asset Management. Vyštudovala ekonómiu na University of Cambridge a má tiež magisterský titul z Filozofie v ekonómii z University of Oxford.

Fidelity Worldwide Investment (FIL Limited) bolo založené v roku 1969 ako súkromná spoločnosť a dnes pôsobí na všetkých významných finančných trhoch ako správca aktív. Spoločnosť spravuje aktíva zákazníkov v hodnote 370 mld. USD a zamestnáva 6700 ľudí v 24 krajinách sveta. (Údaje z júna 2014).

Komentáre k článku